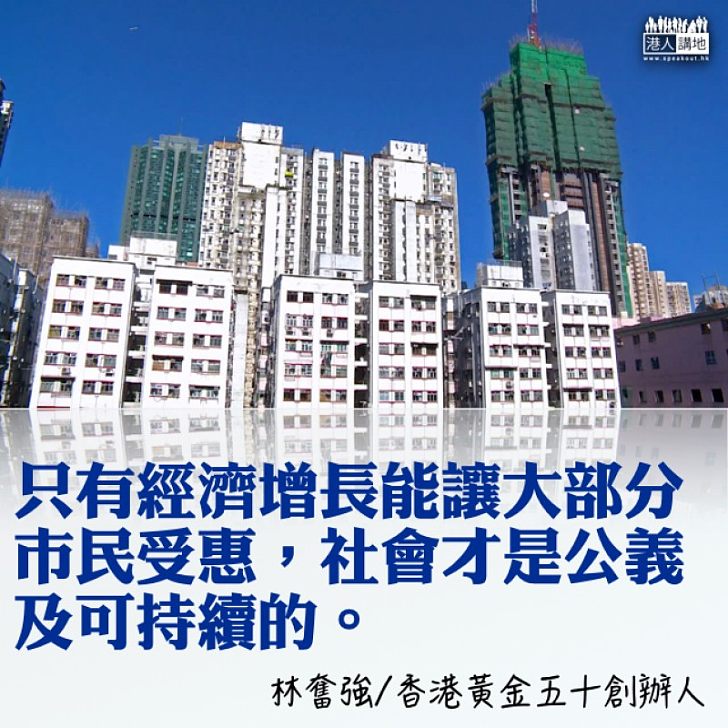

只有經濟增長能讓大部分市民受惠,社會才是公義及可持續的。

讀者可以想像,一個30出頭的年輕人,面對續創新高的樓價,即使勉強儲到首期,但要通過加息3厘的壓力測試,只能把按揭期拉長到30年,到供完樓已年屆60,怎能不感到前路茫茫!尤其對於那些有為上進、積極勤奮的年輕人而言,實現「居者有其屋」這卑微要求都難比登天,筆者自問若年輕25年,如此一張「努力付出」卻不等於「改變生活」的社會合約(social contract)也一定不簽,只會另擇良木而居。

單位面積愈細 租金升幅愈大

過去10年,香港共新增了28萬個家庭,但其中私樓租戶增加近16萬,佔了總增幅的56%;而這增加其實大部分發生在樓價突破歷史高位、持續破頂,接着金管局逐步收緊樓按成數,以至2015年更把600萬以上物業的首期要求調升至4成的過去5年,期間新增私樓租戶佔了整體家庭增長的78%!

更重要的是,16萬租戶的增加,比同期新落成的11萬伙私樓單位還要多45%!這組數字充分解釋了(1)過去10年私樓租金急升,而且單位面積愈細,租金升幅愈大;以及(2)「劏房」隨着私樓租金上揚而持續蔓延的現象。

無父幹難上車 租樓愈租愈窮

附表亦可見,過去10年,公私樓租戶總數的增加(23萬戶)是新增業主(4萬戶)的5倍以上;若聚焦過去5年,租戶增加15萬,但業主數目甚至不升反跌!換言之,能夠透過自住物業(甚至持有出租物業)升值而充分分享經濟發展成果的人愈來愈少。

相反,過去幾年隨着80、90後踏入結婚、生子的年紀,本港的初婚和活產嬰兒宗數持續在回歸以來的高位徘徊,可惜這些年輕家庭除非有父母資助首期「上車」,否則也要租住私樓才能「成家立室」。樓價持續上升不但令他們置業夢碎,還要承受連年上升的私樓租金﹗

事實上,自2010年起至今,私樓租金年均複合增長達7%,高於近年已屬比較快速增長的住戶入息中位數的5%。即使樓價停住不再上升,但因租金升幅已把加薪幅度蠶食有餘,這些租樓的新家庭若希望儲夠首期,則(雖然有人工加)必須連年節衣縮食,否則只能被迫愈租愈偏遠、但呎租愈貴、而且樓齡愈高的樓,以壓縮居住成本!

香港的通脹有一半是由住宅和商業租金推動,若按上述的私樓租金趨勢升幅每年7%推算,本港的通脹將於未來12個月,勢由現時的低於2%,急促上升至4%!近日職工盟便促請企業來年加薪6%,以反映經濟增長和追上通脹。問題是,若我們解決不了租金上升這個根源,通脹壓力肯定揮之不去,在低息環境下對一生貢獻香港、「棺材本」卻被通脹蠶食的長者最為不公;打工仔亦只會覺得薪金「加極唔夠」﹗明明事業有成,收入亦見增長,但生活質素卻「愈住愈窮」,怎會令人覺得社會公義、前途有希望?

業主租客資產拉遠 不公日深

假設沒有人會長期把持有的單位出租,自己卻同時租住另一個單位;即是每一個私樓租客的背後,其實都是一個本身已擁有自住物業、並同時持有額外單位收租的業主。換言之,業主一來不用捱貴租解決居住需要;二來可以透過租金帶來額外收入和積蓄,並透過租金升幅自動抵銷了通脹壓力;三來還可享受樓價上升的好處。

再者,以2%按揭利率、20年貸款期計,首10年供樓期內,平均四分之三的供款都是清還本金,利息支出只佔四分之一。10年下來,其實已還清整筆按揭的45%!目前中小型單位租金回報約為2.5%,足夠供樓有餘,即是說私樓租客實際上是在幫業主打工儲錢,幾乎為他「供甩」了半個單位!

行文至此,不難看到本身是業主的人受惠於樓價升幅和租金收入,會愈來愈容易持有更多物業;而本身是租客的人,則受累於同樣原因,愈來愈難脫離租客行列!這可謂貧者愈貧、富者愈富的「馬太效應」(Matthew Effect)的最佳示列。更令人遺憾的是,金管局過去8年推出共8輪按揭調控措施,正是「馬太效應」的一大推手!

以一個800呎、市值1,000萬元單位為例,一個年薪剛達100萬元、並知慳識儉、一家4口租房子,將4成薪金付出予業主10多年,辛苦儲下200萬元積蓄;2009年之前還可付2成首期、造8成按揭置業。在逆周期措施下,他卻會輸給一對年薪50萬元、但父母有能力資助500萬元首期的夫婦!把置業機會天秤,極不公平地傾斜向本身已有資產的家庭,不是別人,正是金管局的首期要求!

因此,筆者建議政府,實應考慮針對首次置業的實際用家,放寬置業首期要求,例如容許他們透過按揭保險,承造最高8成按揭,條件是該買家購入單位後必須自住,8年內不能放租或放售。

首置倡8成按揭 免輸置業起跑綫

或有人擔心這樣會增加置業需求,推升樓價。但必須留意,這些用家即使不買樓,也要租樓解決居住需要,後果卻是推升租金,提高了租金回報率,增加投資物業的吸引力。但如附表所示,私樓租賃市場(50萬戶)其實比自置物業市場(83萬戶)還小,筆者的建議其實是把用家由較小的水池(租賃)移至較大水池(買賣),一來一回,對樓價推升的力度,應比遏抑租金升幅的力度小。而且,若能控制租金,則買樓收租的吸引力減少,有望控制樓價升幅。

本來,香港社會「同一起跑綫」例如免費醫療、強制教育等已做得不錯,但對於一生最大投資、最關鍵的「置業起跑綫」上,決定輸贏的,如今已不是能力,也不是努力,而是首期!過去8年的樓市說明,正如當日監管機構拒絕阿里巴巴在港上市,金管局以銀行體系「維穩」之名,推逆周期措施減低銀行風險,卻為香港帶來更大、更嚴峻、更難以忍受的貧富懸殊、社會不公義的風險﹗

原文轉載自《香港經濟日報》 2017年12月15日

原圖:港人講地資料圖片

租金推升樓價 寬首期助上車解困

評論