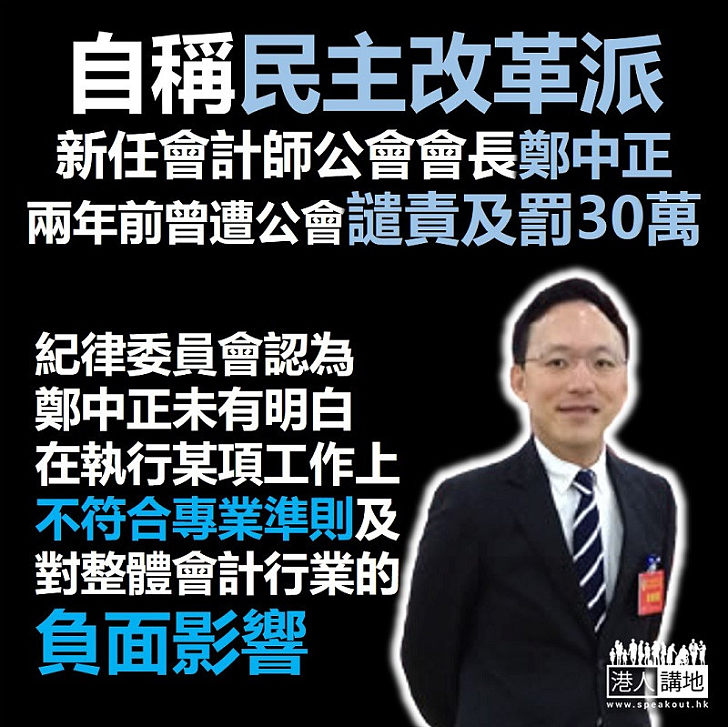

香港會計師公會本星期二已完成理事改選,新任會長選舉結果則在昨晚(10日)舉行的周年大會上選出。據報,民主改革派大獲全勝,表態支持公會「改革」的國衛會計師事務所主席鄭中正當選會長。新任會計師公會會長鄭中正何許人也?《港人講地》翻查資料,發現鄭中正兩年前曾被會計師公會紀律委員會譴責,紀律委員會更向鄭中正所屬的國衛會計師事務所罰款400,000港元,而鄭中正及另一執業會計師黎德誠,則各罰款300,000港元。另外,上述各答辯人更須共同及個別繳付紀律程序的部份費用3,000,000港元。

根據會計師公會的公告,國衛曾是當時正在進行清盤程序的大發証券(香港)有限公司的核數師。大發曾根據香港法例第571章《證券及期貨條例》及先前的香港法例第333章《證券條例》經營證券交易業務。國衛根據上述法例的要求,就大發截至2003年、2004年及2005年3月31日止各年度發出合規報告。在2003年度的合規報告項目中,鄭中正為項目合夥人,而在2004年度及2005年度的合規報告項目中,黎德誠則為項目合夥人。於2006年,證券及期貨事務監察委員會(「證監會」)發現大發挪用客戶的資產。鑑於有關發現,證監會轉介個案予會計師公會,公會根據香港法例第 50 章《專業會計師條例》成立一個調查委員會,調查答辯人在上述三個年度對大發的合規報告工作。

調查委員會於2009年11月向公會理事會提交報告,指出答辯人須作出答辯。調查委員會的發現和結論顯示,國衛本身的政策、內部監控及程序在個案中均有不足或未有充份執行。基於以上原因及調查委員會報告所列發現,調查委員會遂根據《專業會計師條例》對三個答辯人作出12項投訴。及至2010年,就公會駁回上述答辯人對調查委員會運作的投訴,包括答辯人反對調查委員會的成員組成及公會拒絕重組調查委員會的決定;其後,答辯人提出司法覆核覆,在原訟法庭及上訴法庭敗訴後,上訴至終審法院。終審法院於2013年7月26日裁定公會勝訴。

經答辯人在聆訊中抗辯後,紀律委員會裁定對各有關答辯人的12項投訴全部成立,即答辯人:

(a) 未就大發的一些客戶賬戶出現的異常情況取得充份認識及了解其原因、計劃及進行充份測試工作,以及未就提供足以支持答辯人意見的重要事項備存工作記錄;

(b) 未獲取足夠適當的憑證,以支持答辯人就大發有否在處理客戶款項及證券方面符合有關法例作出的意見,及未就提供足以支持答辯人無保留意見的重要事項備存工作記錄;

以及

(c) 未獲取足夠適當的憑證,以支持答辯人作出大發已根據有關法例規定保存託管客戶證券的充足記錄的結論,及未就提供足以支持答辯人結論的重要事項備存工作記錄。

因此,紀律委員會裁定:

(1) 根據《專業會計師條例》,國衛及鄭先生在截至2003年3月31日止年度的合規報告項目中沒有或忽略遵守、維持或以其他方式應用專業準則 ﹔及

(2) 國衛及黎先生在截至2004及2005五年3月31日止兩個年度的合規報告項目中沒有或忽略遵守、維持或以其他方式應用專業準則。

紀律委員會認為,答辯人未有明白其在執行大發的工作上不符合專業準則之處及對整體會計行業的負面影響。而在裁決的過程中,紀律委員會考慮到公會就答辯人在調查過程中的行為所提交的資料,包括在調查的數年期間未把握機會提供足夠資料,以至過後才遲遲提交額外文件,及在調查過程中的嚴重妨礙行為。

圖片來源:國衛會計師事務所網站

請Follow我們的YouTube頻道:https://bit.ly/2kgU8qg

下載我們的手機應用程式,收看第一手精彩內容:https://www.speakout.hk/app

評論