財政司司長陳茂波在其2023至24年度《財政預算案》中稱今個財政年度的財政赤字恐怕達1400港元,比本來預估的560億高出很多。箇中原因涉及很多意外的情況,包括賣地成績不理想、印花稅收入遠低於預期、保就業等支出龐大等。這樣巨大的財赤固然很大程度是經濟低迷使然,我們有理由相信隨著經濟復甦勢必大幅改善。但我們絕不應假想整個赤字都屬週期性。基本法對政府財政收支平衡有要求。如果長期收支要平衡,經濟向好時不能只求平衡預算,還要出現足以抵消經濟不景時赤字的盈餘。

不幸地,香港回歸祖國以來,經濟增長比前大幅下滑,使人傷感。回歸前,自1984中英聯合聲明薟署至1997年,經濟增長率平均為6.1%。回歸後1998至2003年平均增長率降至1.6%。有人或認為這是因亞洲金融風暴使然。但本應受亞洲金融風暴影響更深的新加坡該段時間的平均增長率是3.3。按筆者的分析,當時經濟低迷主要是香港房屋政策出錯所造成。早於1998年3月24日,筆者在《南華早報》的文章已警告:租者置其屋計劃拖低樓市,導致價量齊跌,勢將香港推入經濟不景和巨大財赤,預測不幸言中。真正的經濟復甦,要待2002年11月孫明揚局長宣布取消租置計劃後,2003年中才開始經濟和樓市一同反彈,政府赤字轉為盈餘。其後香港經濟出現「中興」。2004年至2010年香港經濟增長率平均是5.1%。

可惜好景不常,政府在2010年11月起特區政府的樓市辣招出埸並於兩年後加辣。辣招的初心是「需求管理」,利用震撼程度的額外印花稅去驅走炒家。辣招在這目標上空前成功,但在驅走炒家的同時,辣招卻即時打擊了屋主換樓的意欲。事實是:換樓從來都不是必須的。對很多業主來說,換樓會帶來不必要的風險,既然沒有必要,何必白冒風險?有論者主觀地認為業主「理應」不會受影響,因為換樓客志在安居,因絕大多數不打算在兩三年內轉售物業,便不用怕辣稅。但事實歸事實,辣招推出後,二手樓交投大降,上車盤的二手供應大減。由於換樓人士是中大型樓盤的重要買家,中大型樓盤的需求大減。於是小型單位價格暴升,升幅遠遠超過大型單位的升幅。這都是千真萬確有統計數字印證。

土地註冊處和美聯物業數字顯示:1997年二手樓每月成交為12155。租置計劃推出後,1998至2003每月成交跌至平均4267。租置計劃取消後,2004至2010二手樓每月成交回升至平均7815。然而在辣招推出後,特別在辣招再加辣後,二手樓一再下跌。2013年至2022年二手樓每月成交跌至3721。不幸地,二手樓交投低的時候,也是經濟低迷的時候。1998至 2003,香港的經濟低迷上面已提及。辣招出台後,隨著二手樓每月平均交投跌至空前的3721,2011至2022香港平均增僅得1.5%。二手樓交投量對香港這個服務型經濟非常重要,足以帶動經紀、銀行、律師、裝修、零售、保險、會計、運輸等一系列的經濟活動。

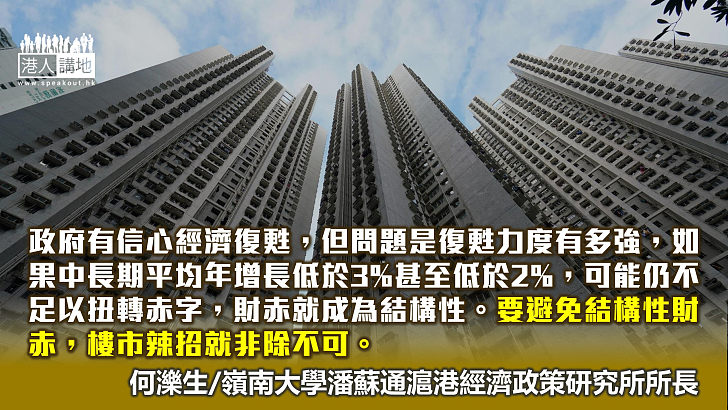

特區政府指隨著香港和大陸的疫情下降,香港對外全面通關,加上政府大力搶企業搶人才拼經濟,有信心經濟會復甦。筆者同意。問題是復甦的力度有多強。如果中長期平均年增長低於3%甚至低於2%,政府增加的收入仍可能仍不足以扭轉赤字。財赤字就成為結構性財赤。要避免結構性財赤,辣招就非除不可。

更尤甚者,辣招之下,中產階級無法買到宜居的單位。由於上車盤少且呎價甚高,中產階級只能買400呎甚至300呎以下的納米樓,處境比上公屋或有資格買居屋的人糟糕得多,於是或會不求上進,只求力保上公屋資格。如此,香港的競爭力又從何說起呢?

對於政府決定長期維持辣招,筆者是非常、非常失望的。

原圖:中通社

請Follow我們的YouTube頻道:https://bit.ly/2kgU8qg

下載我們的手機應用程式,收看第一手精彩內容:https://www.speakout.hk/app

評論